En bref

- Nel 2026 l’economia domestica richiede una gestione più accurata delle finanze personali per far fronte all’aumento dei prezzi e alle spese impreviste.

- La guida propone un percorso pratico per iniziare a risparmiare partendo da zero, con abitudini sostenibili e pianificazione mirata.

- Si mette in evidenza che anche piccoli importi, se accumulati nel tempo, possono trasformarsi in risultati concreti grazie a una strategia di budget ben definita.

- L’attenzione è su controllo costante delle spese, automatizzazione del risparmio e sviluppo di fonti di guadagno prudenti per migliorare la stabilità finanziaria.

- Vengono forniti esempi concreti, strumenti pratici e riferimenti utili per mettere in pratica i consigli quotidiani.

Come iniziare a risparmiare: definire lo scenario e gli obiettivi

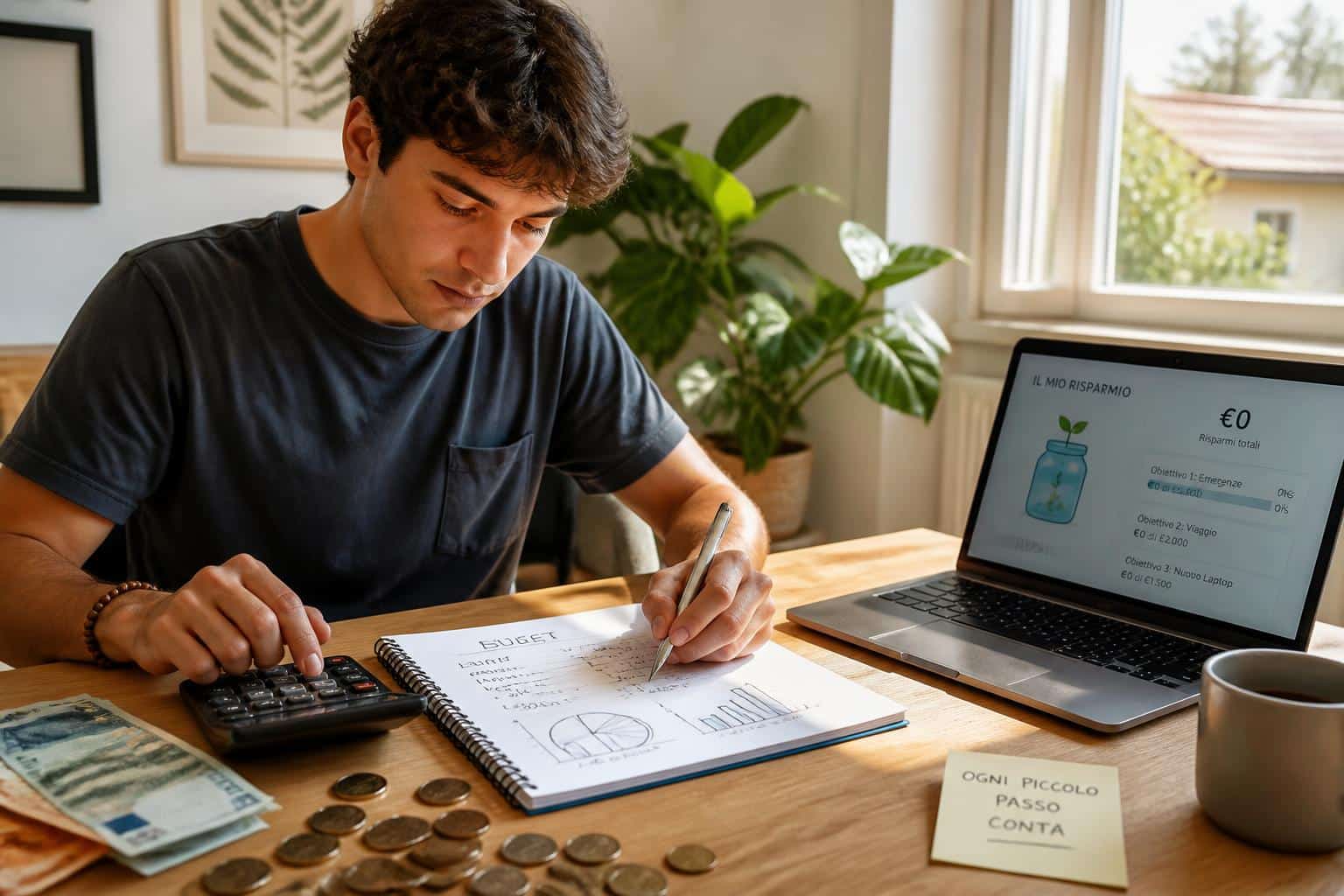

Partire da zero significa innanzitutto avere una chiara visione della propria situazione finanziaria. Per rispondere a domande fondamentali, è indispensabile annotare entrate fisse e variabili, spese ricorrenti e non programmate, sia che si tratti di un reddito da lavoro dipendente sia di altre fonti di guadagno. L’analisi iniziale non è un esercizio astratto: è la base su cui costruire una strategia di risparmio sostenibile nel tempo. Nella pratica, un primo passo è elencare tutte le voci di costo: affitto o mutuo, bollette, trasporti, alimentari, abbonamenti e piccole spese quotidiane. Questo permette di identificare dove è possibile intervenire senza rinunce drastiche. Accanto alla messa a punto del budget, diventano utili obiettivi chiari e misurabili. Per esempio, definire un importo mensile da destinare al risparmio (anche una cifra piccola, ma fissa) e stabilire una scadenza per raggiungere un traguardo concreto come un fondo di emergenza o un acconto per un acquisto futuro. Il passaggio fondamentale è definire obiettivi SMART: specifici, misurabili, raggiungibili, rilevanti e temporalmente definiti. Un obiettivo ben articolato funge da motore motivazionale, impedendo che le spese quotidiane vincolino tutto il reddito disponibile. Inoltre, è utile distinguere tra necessità e desideri per dare priorità alle spese davvero essenziali, aprendo spazio al risparmio senza sacrificare la qualità della vita. Una volta tracciate le linee guida, si possono utilizzare strumenti semplici come un foglio Excel o un’app di budgeting per monitorare le uscite e intervenire quando necessario. In questo contesto, la organizzazione dello spazio domestico può rivelarsi parte integrante del piano: meno ingombro significa meno acquisti impulsivi e una maggiore chiarezza mentale nel controllo delle spese.

Per iniziare a mettere in pratica la pianificazione finanziaria, è utile anche pensare a come articolare le spese in categorie distinte: bisogni (casa, cibo, salute), desideri (tempo libero, svago) e risparmi (fondo di emergenza e investimenti futuri). All’interno di questa cornice, la regola del 50/30/20 diventa un riferimento pratico: metà reddito alle necessità, 30% a desideri e 20% al risparmio. Se questa suddivisione non è perfetta all’inizio, può comunque servire come orientamento per ribilanciare l’allocazione mensile. Ogni decina di euro risparmiata rappresenta una base su cui costruire piccoli margini di sicurezza nel lungo periodo. Per chi cerca ispirazione concreta, esistono numerosi esempi di piani personalizzati che mostrano come trasformare spese superflue in opportunità di guadagno nel tempo, senza dover cambiare radicalmente il proprio stile di vita. In questa prospettiva, è essenziale dotarsi di una pianificazione realistica, capace di adattarsi a cambi di reddito o di spesa, mantenendo sempre la bussola sugli obiettivi prefissati.

Esistono numerosi esempi concreti di azioni quotidiane che hanno un forte impatto sul risparmio: contare tutte le spese, attuare un piano di budget realistico, eliminare costi inutili e impostare automazioni. Adottando un approccio graduale, si può ottenere una riduzione delle spese che, sommata nel tempo, crea una reale differenza sul bilancio mensile. Non è necessario un grande taglio iniziale: spesso basta una revisione mirata delle abitudini. Per chi intende approfondire, consultare risorse dedicate all’organizzazione e all’ottimizzazione della routine domestica può offrire suggerimenti preziosi, come stabilire una gestione più oculata delle spese di casa. Ad esempio, l’uso di contanti per alcune category limita l’effetto di pagamenti digitali e rende visibile il flusso di denaro. Inoltre, rivolgersi a strumenti di monitoraggio e a report periodici aiuta a tenere controllo sul budget e a evitare sorprese a fine mese. In ogni caso, la chiave è la costanza: anche piccoli importi ripetuti nel tempo possono trasformarsi in una somma che cambia significativamente la traiettoria finanziaria. Per coloro che hanno bisogno di ulteriori contenuti pratici, la guida di passo-forza propone una lista di azioni concrete e consigli utili per iniziare a risparmiare in modo sostenibile ogni mese.

- Tieni traccia di tutte le spese. Annotare tutto consente di scoprire dove finisce il denaro e di riconoscere sprechi nascosti, come abbonamenti inutili o spese ricorrenti non necessarie.

- Fissa un budget mensile realistico. Suddividi le spese in categorie e imposta limiti chiari; l’obiettivo è avere un piano che sia pratico da seguire quotidianamente.

- Applica la regola del 50/30/20. Anche se non perfetta, funziona come riferimento per mantenere l’equilibrio tra bisogni, desideri e risparmio.

- Elimina le spese inutili. Disattiva abbonamenti superflui e valuta ogni uscita con la domanda: è davvero necessaria?

- Evita gli acquisti impulsivi. Attendi 24 ore prima di procedere all’acquisto per capire se è davvero indispensabile.

- Paga prima te stesso. Metti da parte una quota fissa subito, idealmente automaticamente, appena arriva lo stipendio.

- Usa contanti per alcune spese. Può aumentare la consapevolezza delle uscite, imponendo un limite settimanale per svago o alimentari.

- Automatizza il risparmio. Un bonifico automatico mensile verso un conto di risparmio rende la disciplina quasi automatica.

- Definisci obiettivi chiari. Viaggiare, costituire un fondo di emergenza o mettere da parte per un acquisto grande—ogni obiettivo definito aumenta la motivazione.

- Controlla regolarmente il conto corrente. Controlli settimanali permettono di intercettare movimenti anomali e correggere subito eventuali errori.

Nel testo integrato di questa sezione, è utile ricordare che alcune pratiche come trucchi per pulire casa contribuiscono a ridurre le spese domestiche, e che consultare risorse su organizzazione dell’armadio e dello spazio può decongestionare la spesa legata agli acquisti impulsivi. Inoltre, per chi pianifica viaggi o assunzioni temporanee di spesa, la consultazione di articoli su app indispensabili per viaggio all’estero può offrire consigli pratici su come ridurre i costi.

Immagina una scena tipicamente quotidiana: una persona controlla le spese su una tabella, confronta preventivi di bollette e pianifica la spesa settimanale. È qui che la disciplina del risparmio incontra la concretezza della pianificazione: non è un sacrificio, ma un modo per costruire una sicurezza finanziaria duratura. L’obiettivo è fornire una cornice che possa supportare anche chi parte da una situazione di reddito limitato, offrendo strumenti pratici, esempi concreti e una visione chiara del percorso da seguire per iniziare a risparmiare in modo intelligente.

Prima di chiudere questa sezione, una nota pratica: la tabella di budget che segue ti aiuterà a visualizzare come potrebbe apparire una ripartizione mensile delle spese, tenendo conto di necessità, desideri e risparmi. Ricorda che la chiave è la costanza e l’adozione di abitudini sostenibili nel tempo.

| Categoria | Budget stimato (€) | Spesa effettiva (€) |

|---|---|---|

| Necessità fisse (affitto/mutuo, bollette) | 600 | 580 |

| Alimentari | 260 | 250 |

| Trasporti | 90 | 95 |

| Desideri e svago | 120 | 110 |

| Risparmio (fondo emergenza) | 100 | 100 |

Strategie pratiche per costruire un budget efficace e sostenibile

Costruire un budget non è una gabbia rigida, ma uno strumento dinamico per accompagnare lo stile di vita e gli obiettivi personali. In questa sezione esploriamo approcci concreti che hanno dimostrato di funzionare per risparmiare ogni mese, senza rinunciare a ciò che conta di più. Un elemento chiave è la tracciabilità: registrare le uscite quotidiane permette a chiunque di capire dove si annidano gli sprechi e dove è possibile intervenire. L’obiettivo non è solo tagliare, ma ottimizzare. Per esempio, sostituire abbonamenti poco utilizzati con alternative più utili o cambiare fornitore di energia può generare un risparmio significativo nel giro di poche settimane. La pianificazione mensile deve essere flessibile: se una spesa imprevista si presenta, prendi in considerazione la possibilità di ridurre altre voci non essenziali. In termini pratici, l’adozione di una regola semplice come 50/30/20 facilita la gestione delle finanze personali, offrendo un quadro chiaro su dove indirizzare il reddito. Inoltre, una revisione settimanale delle spese evita che piccoli salti di spesa diventino voci impossibili da gestire. Inizia da una cifra piccola di risparmio e aumenta gradualmente man mano che la situazione economica lo permette.

Il budget realistico deve contemplare non solo i costi ricorrenti, ma anche una quota dedicata all’emergenza. Una regola prudente è destinare una parte del reddito al fondo di emergenza, che può crescere nel tempo fino a coprire da 3 a 6 mesi di spese essenziali. Questa riserva assicura stabilità anche in caso di cambiamenti di reddito o spese impreviste. Per chi desidera strumenti pratici, una strategia utile è automatizzare l’assegnazione di una certa somma al risparmio all’atto dell’accredito dello stipendio. L’automazione riduce la tentazione di utilizzare tali fondi per spese non pianificate. Per approfondire, è utile considerare riferimenti pratici su come gestire situazioni comuni e segnalare eventuali disservizi nel contesto quotidiano, mantenendo la calma e la razionalità anche di fronte a difficoltà.

Un aspetto spesso trascurato è la gestione delle spese quotidiane legate alla spesa alimentare. Una lista della spesa accurata evita acquisti superflui e riduce gli sprechi. Fare la spesa a stomaco pieno e pianificare i pasti settimanali sono buone pratiche per contenere i costi, così come scegliere prodotti di stagione e marchi del supermercato che offrano un buon rapporto qualità-prezzo. Una parte importante del risparmio deriva anche dall’attenzione alle bollette: confrontare tariffe di luce e gas e spegnere gli elettrodomestici in standby possono tagliare una parte importante della spesa mensile. Per chi desidera una guida pratica su come ottimizzare l’uso di energia domestica, è possibile consultare risorse dedicate che analizzano come effettuare scelte consapevoli in campo energetico. Inoltre, l’uso di app e strumenti di cashback può trasformare ogni acquisto in una piccola opportunità di risparmio. Per chi viaggia spesso o ha esigenze particolari, è possibile consultare contenuti utili su app indispensabili per viaggio all’estero per evitare costi nascosti durante i trasferimenti.

In questa sezione, l’approccio al budget si arricchisce di esempi concreti: dal taglio moderato di spese superflue all’uso di tecniche di risparmio quotidiano, come pianificare pasti e ridurre gli sprechi alimentari. L’obiettivo non è una rinuncia drastica, ma una ristrutturazione intelligente delle priorità. L’esame delle spese ricorrenti e di quelle impreviste mostra quanto sia possibile recuperare margine di manovra senza compromettere qualità di vita o serenità. Uno degli strumenti più efficaci è la ripartizione delle spese in base all’importanza reale: ciò richiede tempo, ma i benefici si traducono in un bilancio più solido e meno soggetto a imprevisti. Alla fine, la chiave è creare un budget che funzioni davvero per te, che sia un alleato costante e non una gabbia temporanea. Per chi cerca ulteriori ispirazioni pratiche, le strategie proposte includono l’organizzazione del denaro in modo semplice, l’uso di sistemi di promemoria e l’adozione di una mentalità orientata al guadagno sostenibile nel lungo periodo.

Per concludere questa sezione, ecco una piccola checklist operativa da tenere a portata di mano:

- Annotare ogni spesa entro 24 ore dalla sua emissione.

- Stabilire una cifra fissa da destinare al risparmio entro il giorno di paga.

- Confrontare mensilmente tariffe e fornitori per luce e gas.

- Preparare una spesa settimanale con una lista definita e attenersi ad essa.

- Automatizzare i pagamenti e i trasferimenti al conto di risparmio.

Alla luce di tutto ciò, è essenziale ricordare che risparmiare è un processo non solo finanziario ma anche comportamentale. L’attenzione al controllo delle spese, la pianificazione accurata e una strategia chiara possono trasformare una situazione iniziale difficoltosa in una base solida per future opportunità di guadagno e sicurezza finanziaria. Nei prossimi paragrafi esploreremo come tradurre questa teoria in azioni quotidiane concrete e sostenibili nel tempo.

Ridurre le spese: trucchi concreti per tagliare i costi fissi e variabili

La riduzione efficace delle spese nasce dall’analisi mirata delle abitudini quotidiane e dalla capacità di distinguere tra necessità e desideri. Con l’aumento dei prezzi e le incertezze economiche del contesto 2026, risparmiare diventa una competenza essenziale per proteggere il proprio potere di acquisto. Un primo passo utile è applicare una revisione settimanale delle spese, concentrandosi su categorie ad alto impatto come bollette, alimentari e mobilità. Innanzitutto, controllare le spese automatiche e disattivare abbonamenti che non si utilizzano regolarmente può liberare una somma consistente, spesso senza alcun impatto sul benessere quotidiano. Nella gestione della spesa alimentare, pratiche come fare la spesa con una lista e avoidare cibi ad alto costo energetico è una strategia semplice ma efficace. Inoltre, approfittare di offerte mirate e preferire prodotti di stagione aiuta a tenere sotto controllo i costi senza rinunciare alla qualità alimentare. Per gli alimenti, adottare pratiche come congelare porzioni in eccesso o utilizzare gli avanzi è una tattica utile per ridurre gli sprechi e risparmiare nel lungo periodo. Un aspetto spesso trascurato è la gestione delle bollette: confrontare tariffe luce/gas e valutare l’efficienza energetica domestica può ridurre notevolmente le spese fisse. Per l’attenzione quotidiana ai dettagli, si può fare uso di lampadine a basso consumo e di riduttori di flusso per l’acqua: piccoli interventi che cumulati producono un effetto significativo sul budget mensile. Per una lettura pratica su come pulire casa senza sprechi, consulta trucchi per pulire casa, che offre consigli utili per mantenere l’ambiente domestico efficiente senza spendere di più.

Un’altra leva importante è la gestione delle lisite spese ricorrenti come gli abbonamenti. Scegliere di utilizzare servizi in modo mirato, o dividere i costi con coabitanti o familiari attraverso piani family, può dimezzare o quasi raddoppiare il risparmio mensile. Inoltre, fare la lavatrice a pieno carico e stendere i panni all’aria non solo riduce i costi energetici, ma è anche un’abitudine ecocompatibile. Per chi cerca strumenti di supporto, l’utilizzo di app di budgeting e di cashback può trasformare una spesa abituale in un piccolo guadagno reinvestibile nel risparmio stesso. In ambito domestico, non bisogna dimenticare la gestione delle utenze: una gestione oculata della bolletta, insieme a una valutazione regolare delle tariffe disponibili, può portare a risparmi sostanziali nel corso di un anno. Per chi desidera approfondire l’ambito del risparmio domestico, si può consultare risorse online che parlano di pianificazione finanziaria, controlli periodici e strategie di spesa intelligenti. Per chi vuole ulteriori idee pratiche, la nostra guida propone una varietà di approcci concreti per iniziare a risparmiare oggi, non domani, senza dover soffrire drastiche rinunce.

A questo punto, è utile offrire uno sguardo sintetico sulle azioni concrete che hanno il maggiore impatto sul conto. Ecco una lista di pratiche che chiunque può adottare rapidamente per intervenire su spese quotidiane e ridurre l’onere mensile:

- Fare la spesa con una lista e confrontare le offerte tra negozi diversi.

- Preferire prodotti di stagione e marchi del supermercato per un miglior rapporto qualità-prezzo.

- Limitare cibo da asporto e delivery, cucinando a casa il più possibile.

- Utilizzare lampadine a basso consumo e gestire l’illuminazione in modo efficiente.

- Spegnere gli elettrodomestici in standby o utilizzare prese intelligenti.

- Ridurre gli sprechi alimentari conservando correttamente gli alimenti e congelando porzioni avanzate.

- Monitorare regolarmente le tariffe di energia elettrica e gas e valutare un cambio di fornitore se opportuno.

- Automatizzare il risparmio impostando bonifici ricorrenti verso un conto dedicato.

- Ridurre i costi di trasporto attraverso l’uso di mezzi pubblici o car sharing.

- Condividere servizi digitali o abbonamenti quando possibile per abbattere i costi.

Per supportare l’aspetto pratico della tua pianificazione, guarda due risorse video informative inserite qui sotto: e un secondo video utile su . Le immagini e i video forniscono esempi concreti di come iniziare a risparmiare con metodo e costanza, discutendo anche linee guida su come evitare errori comuni.

Infine, per chi cerca un utile spunto operativo, ecco una breve checklist di controllo:

- Verificare la presenza di abbonamenti non essenziali e cancellarli.

- Confrontare tariffe energetiche e adottare misure di efficienza energetica.

- Stabilire un importo fisso mensile da destinare al risparmio e automatizzarlo.

- Preparare una spesa settimanale con una lista definita e attenersi ad essa.

Automatizzare il risparmio e creare un fondo di emergenza

Una delle leve più efficaci per risparmiare in modo costante è l’automazione. L’idea è semplice: configurare trasferimenti automatici dal conto corrente principale a un conto di risparmio non appena arriva lo stipendio. Questa procedura trasforma il risparmio in una routine e riduce sensibilmente la tentazione di spendere i soldi disponibili. Un approccio automatico è particolarmente utile quando le entrate sono variabili o quando si ha la tendenza a fronteggiare spese impreviste senza una riserva. L’adozione di un fondo di emergenza diventa così una priorità: come regola generale, è consigliabile aspirare a 3-6 mesi di spese vive, e iniziare con obiettivi di importo più piccoli (ad esempio 500 o 1000 euro) per poi espandere progressivamente la somma. Oltre alla parte pratica, è utile definire obiettivi chiari e misurabili. A tal proposito, la definizione di una destinazione specifica (es. risparmiare per una manutenzione auto, o per una vacanza) aumenta la motivazione e la disciplina quotidiana. Per chi desidera approfondire l’argomento, esistono risorse utili su come gestire disservizi comuni o affinare la pianificazione finanziaria personale.

Un ulteriore elemento utile riguarda la gestione delle spese di utilità e la riduzione del consumo. L’adozione di pratiche come spegnere le luci quando non servono, usare termostati programmabili e mantenere una temperatura moderata in casa può tradursi in risparmi significativi nel medio-lungo periodo. Inoltre, la gestione delle spese annuali può essere ottimizzata con una pianificazione mirata, come accantonare una quota mensile per assicurazioni o tasse che si rivelano annuali, evitando improvvisi picchi di spesa. L’educazione finanziaria continua è un tassello fondamentale per costruire una base solida e per rendere i risparmi più resilienti. Per chi cerca ulteriori risorse, è utile ricordare che la constanza, più della dimensione degli importi, è ciò che consente di creare un vero patrimonio nel tempo. Ogni piccolo passo, se mantenuto nel tempo, contribuisce a un futuro finanziario più stabile e meno soggetto a rischi di liquidità.

Infine, per chi desidera ampliare le proprie fonti di reddito, è possibile considerare opzioni come lavoro part-time o freelance, vendita di oggetti non utilizzati, sondaggi online, avvio di un blog o canale YouTube, oppure l’affitto di spazi aggiuntivi. Tuttavia, è essenziale bilanciare l’impegno con la gestione responsabile delle finanze personali, mantenendo alta la pianificazione e non gonfiando il debito. Ciascuna di queste azioni, se eseguita con criterio, può accelerare la crescita del guadagno e contribuire a una maggiore serenità economica nel lungo periodo. Per chi è interessato a soluzioni pratiche, la rete offre esempi concreti e casi di successo che mostrano come sia possibile iniziare a risparmiare da zero e trasformare questa competenza in una leva di benessere finanziario.

Infine, ti invitiamo a consultare la sezione successiva per un’esplorazione mirata di investimenti a basso rischio e di strategie di guadagno che si adattano al contesto 2026, con una particolare attenzione all’equilibrio tra sicurezza e crescita del capitale.

Guardare al futuro: strategie di guadagno e investimenti prudenti

Passare dal risparmio puro al guadagno sostenibile implica una transizione controllata: una volta che hai costruito una base di risparmio solida, è il momento di valutare strumenti di investimento a basso rischio e opportunità di reddito aggiuntivo. In questa sezione esploriamo come bilanciare la necessità di sicurezza con la possibilità di far crescere il capitale, mantenendo una visione realistica delle tempistiche. Prima di tutto, investire non significa necessariamente imporsi rischi al ribasso: esistono strumenti a basso rischio che con una gestione prudente possono offrire interessi moderati ma costanti nel tempo. Una strategia efficace è diversificare: una porzione dei risparmi può essere destinata a conti deposito o a fondi di investimento a basso rischio, mentre una parte più piccola può essere riservata a investimenti a medio termine che presentano minori fluttuazioni. L’essenziale è avere una pianificazione che tenga conto del proprio orizzonte temporale e della tolleranza al rischio. Per i nuovi risparmiatori, è consigliabile cominciare con strumenti che offrono liquidità elevata e protezione del capitale, evitando esponersi a mercati volatili senza esperienza adeguata.

Un aspetto spesso utile è la capacità di generare guadagno extra senza compromettere l’equilibrio personale. Si può pensare a lavori part-time o freelance legati al proprio campo di competenza, oppure vendere oggetti non utilizzati o partecipare a sondaggi online che offrono una piccola remunerazione. Per chi dispone di competenze creative o di comunicazione, aprire un blog o un canale YouTube può trasformarsi in una fonte di reddito nei mesi successivi, grazie a pubblicità, sponsorizzazioni e vendite di prodotti. Inoltre, l’affitto di spazi in casa o la partecipazione a programmi di condivisione di spazi può generare reddito passivo interessante. In ogni caso, è cruciale mantenere una gestione oculata delle finanze: non sovraccaricare l’indebitamento e monitorare regolarmente come ogni investimento incide sul bilancio familiare. L’equilibrio tra sicurezza e crescita è la chiave per un percorso di risparmio che non sia solo una gestione del denaro, ma una strategia di vita orientata al benessere economico a lungo termine. Per ulteriori spunti pratici su come ottimizzare le spese e l’organizzazione personale, consulta le risorse indicate nel testo e riflettere su come integrare i concetti di controllo e strategia nel tuo piano annuale.

Per chi è interessato a migliorare ulteriormente la propria gestione, l’educazione finanziaria continua è una componente chiave. Letture, corsi online e case study possono offrire strumenti utili per affinare le proprie competenze di gestione delle finanze personali e per individuare nuove opportunità di risparmiare e di guadagno nel tempo. Se vuoi verificare altri consigli pratici, puoi anche esplorare contenuti su segnalare disservizio in comune per comprendere come una gestione proattiva possa ridurre costi indiretti legati a inefficienze o problemi comuni.

Infine, un piccolo promemoria: la chiave del successo è la costanza. Anche una somma modesta, se mantenuta nel tempo e accostata a una pianificazione accurata, può trasformarsi in una rete di sicurezza utile per il futuro. Il viaggio verso una gestione del denaro più consapevole parte da qui: dall’analisi delle spese quotidiane, dalla definizione di obiettivi concreti, dall’automatizzazione del risparmio e dalla costruzione di un fondo di emergenza. Il passo successivo è accompagnato da strumenti pratici, esempi concreti e risorse utili per mantenere presente la tua strategia finanziaria, anche in tempi caratterizzati da volatilità economica. Con un po’ di pazienza e disciplina, è possibile trasformare l’idea di risparmiare in una realtà tangibile e duratura, capace di fornire una base solida per il tuo budget e per i tuoi progetti futuri.

Qual è la prima azione da fare per iniziare a risparmiare da zero?

Occorre annotare tutte le entrate e le spese e definire un budget realistico, fissando un importo fisso da destinare al risparmio ogni mese. La chiave è partire subito e automatizzare il processo per non perdere l’abitudine.

Come evitare gli acquisti impulsivi e proteggere il budget?

Ritardare l’acquisto di 24 ore, fare una lista della spesa, confrontare offerte e utilizzare contanti per alcune categorie può ridurre drasticamente le spese impulsive e migliorare il controllo delle spese.

Come costruire un fondo di emergenza efficace?

Inizia con un piccolo obiettivo (es. 500 euro) e aumenta gradualmente, puntando a coprire da 3 a 6 mesi di spese. Automatizza i trasferimenti mensili verso un conto dedicato e mantieni la disciplina.

Quali investimenti a basso rischio sono consigliati per i principianti?

Opzioni a basso rischio includono conti deposito, fondi di investimento a basso rischio e strumenti di risparmio a rendimento moderato. Diversificare è fondamentale per limitare i rischi e proteggere il capitale.